病种分类

名医风采EXPERTS

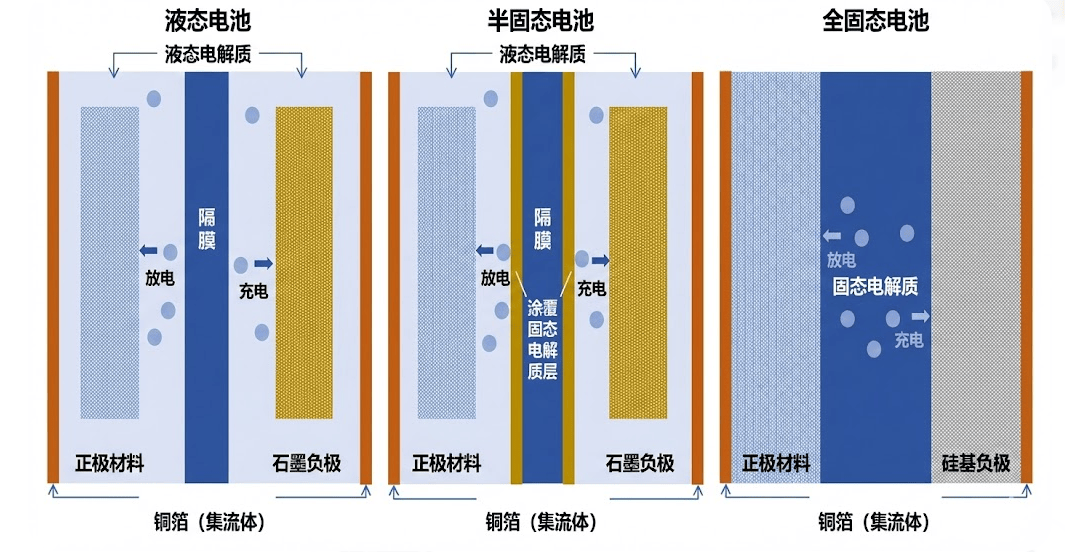

定了!2027 年固态电池大爆发四大下游产业迎来洗牌 站在能源变革的十字路口,我们正见证锂电产业从液态向固态的代际跃迁。这不仅是材料学的技术进步,更是产...

咨询热线

国内,黄景瑜成为穿越者飞船的 009 号太空游客,中科宇航的力鸿一号完成亚轨道首飞测试;国外,蓝色起源和维珍银河的载人飞行不断见诸新闻,仿佛一场“太空旅游时代”正在加速到来。

典型的亚轨道飞行,全程十几分钟,线 分钟,核心体验高度集中在“看一眼地球弧线”。它解决的是“第一次上太空”的猎奇需求,而不是“在太空消费”的持续需求。

截至目前,它已经完成 38 次飞行、17 次载人任务,累计将 98 人送入太空边缘。这件事的意义,并不在于“送了多少游客”,而在于它证明了一点:

即便飞行次数和安全记录不断刷新,新谢泼德至今没有公开过任何能够证明其实现盈利的数据。高昂的研发、维护和安全成本,远不是几张高价船票就能覆盖的。

维珍银河选择了完全不同的路径:通过母机驮载、高空释放,提供更接近“太空飞机”的体验。

即便在品牌影响力和叙事能力上占优,维珍银河同样没能证明:亚轨道太空旅游可以跑出稳定的商业闭环。

相比国外对“太空旅游”叙事的执着,国内多数玩家的思路反而更冷静。以下为国内主要亚轨道玩家的核心布局与定位梳理:

国内少数主打亚轨道载人体验的企业,借助名人参与打造强传播效应,影响力大于现金流,象征意义突出,属标志性项目。

非为旅游而生,服务于工程验证、回收复用及火箭体系能力提升,与力箭系列火箭深度绑定,本质是技术中台,为轨道级任务打基础。

试图通过低价降低参与门槛,但受限于亚轨道旅游复购需求不足的核心问题,低价仅压缩利润空间,无法形成经济规模。

低空经济(如eVTOL)解决的是效率问题:通勤、运输、时间节省,属于高频刚需。

只要价格无法降到普通人可反复消费的区间,只要体验无法延展出新的使用场景,亚轨道就很难形成真正的经济体系。

一旦进入轨道,时间从分钟变成天,体验从“看一眼”变成“生活其中”,消费形态才第一次具备:

这也是为什么,真正跑通轨道级载人能力的玩家(如 SpaceX),才掌握了太空经济的真正门票。

未来,把亚轨道当终极生意的企业,可能会率先遇到天花板;而把它当作试炼场、技术中台、通往轨道级的跳板的玩家,才更有可能走得长远。

太空经济的未来,从来不在 100 公里的边界线上,而在更高、更远、更可停留的轨道空间里。

上一篇:学创业的五维里程碑:从假设验证到商业闭环的实战指南

下一篇:暂无